KODE AKUN

Kode akun adalah suatu penamaan/penomoran yang dipergunakan untuk mengklasifikasikan pos/ rekening transaksi.

Kode akun adalah suatu penamaan/penomoran yang dipergunakan untuk mengklasifikasikan pos/ rekening transaksi.

Asset lancar :

1-1100 kas di bank

1-1200 kas kecil

1-1300 piutang dagang

1-1400 penyisihan atau cadangan piutang

1-1500 persediaan barang dagang

1-1600 perlengkapan toko

1-1700 asuransi dibayar dimuka

1-1800 uang muka PPh Ps 25

1-1100 kas di bank

1-1200 kas kecil

1-1300 piutang dagang

1-1400 penyisihan atau cadangan piutang

1-1500 persediaan barang dagang

1-1600 perlengkapan toko

1-1700 asuransi dibayar dimuka

1-1800 uang muka PPh Ps 25

Aktiva tetap

:

1-2100 peralatan

1-2110 akumulasi penyusutan peralatan

1-2100 peralatan

1-2110 akumulasi penyusutan peralatan

Kewajiban lancar :

2-1100 hutang dagang

2-1200 hutang biaya

2-1300 hutang PPh

2-1400 hutang PPN

2-1500 PPN keluaran

2-1600 PPN masukan

Kewajiban

jangka panjang:

2-2100 hutang jangka panjang

Ekuitas :

3-1100 modal pemilik

3-1200 prive

3-1300 ikhtisar laba-rugi

Pendapatan :

4-1100 penjualan barang dagangan

4-1200 retur penjualan

2-2100 hutang jangka panjang

Ekuitas :

3-1100 modal pemilik

3-1200 prive

3-1300 ikhtisar laba-rugi

Pendapatan :

4-1100 penjualan barang dagangan

4-1200 retur penjualan

Biaya pokok

penjualan :

5-1100 harga pokok penjualan

5-1200 beban transportasi pembelian

5-1100 harga pokok penjualan

5-1200 beban transportasi pembelian

Beban operasi :

6-1000 beban iklan

6-1100 beban telepon dan listrik

6-1200 beban perlengkapan took

6-1300 beban kerugian penghapusan piutang

6-1400 beban depresiasi aktiva tetap (peralatan)

6-1500 beban asuransi

6-1600 beban sewa took

6-1700 beban upah dan gaji

6-1800 beban beban operasi lainnya

Pendapatan

lain dan keuntungan :

7-1100 pendapatan bunga

7-1100 pendapatan bunga

Beban

lain-lain dan kerugian :

8-1100 beban bunga

8-1200 beban administrasi bank

8-1300 beban PPh

8-1100 beban bunga

8-1200 beban administrasi bank

8-1300 beban PPh

BUKTI

TRANSAKSI

Bukti transaksi adalah kejadian awal dari siklus

akuntansi

Macam-macam

bukti transaksi, bukti transaksi untuk internal perusahaan dan juga external

perusahaan.

1. Bukti Transaksi

Internal Perusahaan adalah bukti transaksi yang dibuat dan juga beredar di

lingkungan perusahaan itu sendiri, yaitu :

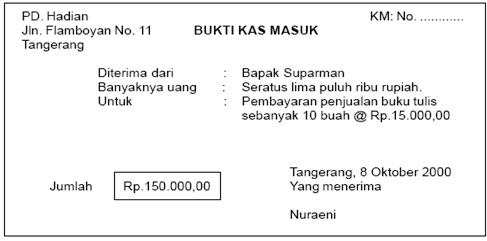

a. Bukti

Kas Masuk

Bukti kas masuk adalah tanda bukti bahwa perusahaan telah menerima uang secara cash atau secara tunai.

Bukti kas masuk adalah tanda bukti bahwa perusahaan telah menerima uang secara cash atau secara tunai.

b. Bukti Kas

Keluar

Bukti kas keluar adalah tandabuktibahwa perusahaan telah mengeluarkan uang tunai, seperti pembelian dengan tunai atau pembayaran gaji, pembayaran utang atau pengeluaran-pengeluaran yang lainnya.

Bukti kas keluar adalah tandabuktibahwa perusahaan telah mengeluarkan uang tunai, seperti pembelian dengan tunai atau pembayaran gaji, pembayaran utang atau pengeluaran-pengeluaran yang lainnya.

c. Memo

Memo adalah bukti pencatatan antar bagian atau manager dengan bagian-bagian yang ada di lingkungan perusahaan.

Memo adalah bukti pencatatan antar bagian atau manager dengan bagian-bagian yang ada di lingkungan perusahaan.

2. Bukti

Transaksi External

Bukti transaksi ekstern adalah bukti pencatatan transaksi yang berhubungan dengan pihak di luar perusahaan. Misalnya kuitansi, faktur, nota kontan, nota debet, nota kredit dan cek.

Bukti transaksi ekstern adalah bukti pencatatan transaksi yang berhubungan dengan pihak di luar perusahaan. Misalnya kuitansi, faktur, nota kontan, nota debet, nota kredit dan cek.

a. Faktur

Faktur adalah tanda bukti telah terjadi pembelian atau penjualan secara kredit. Faktur dibuat oleh penjual dan diberikan kepada pihak pembeli. Bagi penjual faktur yang diterima disebut faktur penjualan. Biasanya faktur dibuat rangkap sesuai dengan kebutuhan. Lembaran pertama untuk pembeli, lembaran kedua untuk penjual dan lembaran ketiga untuk arsip.

Faktur adalah tanda bukti telah terjadi pembelian atau penjualan secara kredit. Faktur dibuat oleh penjual dan diberikan kepada pihak pembeli. Bagi penjual faktur yang diterima disebut faktur penjualan. Biasanya faktur dibuat rangkap sesuai dengan kebutuhan. Lembaran pertama untuk pembeli, lembaran kedua untuk penjual dan lembaran ketiga untuk arsip.

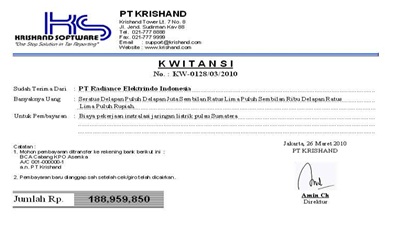

b. Kuitansi

Yang dimaksud dengan kuitansi adalah bukti penerimaan sejumlah uang yang ditandatangani oleh penerima uang dan diserahkan kepada yang membayar sejumlah uang tersebut. Lembaran kuitansi terdiri dari 2 bagian, bagian sebelah kanan diberikan kepada pihak yang membayar dan bagian kiri yang tertinggal disebut soice (dibacasus) sebagai arsip penerima uang.

Yang dimaksud dengan kuitansi adalah bukti penerimaan sejumlah uang yang ditandatangani oleh penerima uang dan diserahkan kepada yang membayar sejumlah uang tersebut. Lembaran kuitansi terdiri dari 2 bagian, bagian sebelah kanan diberikan kepada pihak yang membayar dan bagian kiri yang tertinggal disebut soice (dibacasus) sebagai arsip penerima uang.

c. Nota

Nota adalah bukti atas pembelian sejumlah barang secara tunai. Nota dibuat oleh pedagang dan diberikan kepada pembeli. Biasanya nota dibuat rangkap dua, satu lembar untuk pembeli dan lembaran kedua untuk penjual.

d. Nota Debet

Nota debet adalah bukti perusahaan telah mendebet perkiraan langganannya disebabkan karena berbagai hal. Nota debet dikirimkan oleh perusahaan kepada langganannya karena barang yang dibeli dikembalikan, bias disebabkan rusak atau tidak sesuai dengan pesanan dan penjual setuju barangnya diterima kembali atau harganya dikurangi.

e. Nota

Kredit

Nota kredit adalah bukti bahwa perusahaan telah mengkredit perkiraan langganannya yang disebabkan oleh berbagai hal. Nota kredit dikirimkan oleh perusahaan kepada langganannya sehubungan barang yang dijual tidak cocok atau rusak, untuk itu penjual setuju menerima barangnya.

Nota kredit adalah bukti bahwa perusahaan telah mengkredit perkiraan langganannya yang disebabkan oleh berbagai hal. Nota kredit dikirimkan oleh perusahaan kepada langganannya sehubungan barang yang dijual tidak cocok atau rusak, untuk itu penjual setuju menerima barangnya.

f. Cek

Yang dimaksud dengan cek adalah surat perintah yang dibuat oleh pihak yang mempunyai rekening di Bank, agar Bank membayar sejumlah uang kepada pihak yang namanya tercantum dalam cek tersebut. Pihak-pihak yang berhubungan dalam pengeluaran cek tersebut adalah:

- Pihak penarik, yaitu pihak yang mengeluarkan dan menandatangani cek tersebut.

- Pihak penerima, yaitu pihak yang menerima pembayaran cek tersebut

Yang dimaksud dengan cek adalah surat perintah yang dibuat oleh pihak yang mempunyai rekening di Bank, agar Bank membayar sejumlah uang kepada pihak yang namanya tercantum dalam cek tersebut. Pihak-pihak yang berhubungan dalam pengeluaran cek tersebut adalah:

- Pihak penarik, yaitu pihak yang mengeluarkan dan menandatangani cek tersebut.

- Pihak penerima, yaitu pihak yang menerima pembayaran cek tersebut

mengisi

bukti transaksi

Bukti

Transaksi Jual Beli

Dalam

kegiatannya perusahaan selalu berhubungan dengan pihak luar dengan tujuan

memperoleh keuntungan secara financial.Ketika berhubungan dengan pihak

luar tidak akan luput dari kegiatan menjual dan membeli barang atau jasa. Dalam

lingkup di kedua kegiatan tersebut tentunya akan terdapat bukti transaksi yang

diperlukan. Oleh karena itu maka bukti transaksi dikelompokkan menjadi dua

bagian yaitu :

1. Bukti transaksi pembelian

1. Bukti transaksi pembelian

2. Bukti transaksi penjualan

Transaksi

pembelian ditujukan untuk memenuhi kebutuhan perusahaan dalam penjualan.

Transaksi pembelian barang dapat dilakukan dengan 2 cara pembayaran yaitu

pembelian tunai dan pembelian kredit. Bukti transaksi yang diperlukan untuk

pembelian tunai maupun kredit hampir sama perbedaannya hanya pada pembelian

tunai pembeli menerima 2 bukti transaksi dari penjual yaitu nota kontan dan

kuitansi sedangkan pada pembelian kredit pembeli hanya menerima faktur saja

dari pihak penjual. Administrasi lain yang diperlukan selain itu antara lain

bukti permintaan, surat pesanan, penerimaan barang dan kartu persediaan.

Transaksi pembelian bagi konsumen digunakan untuk konsumsi sendiri. Bagi pedagang barang atau jasa yang dibeli digunakan untuk dijual kembali dengan tujuan memperoleh keuntungan. Bagi produsen digunakan untuk memenuhi kebutuhan perusahaan sebagai bahan baku atau bahan pelengkap/pembantu yang digunakan untuk menunjang proses produksi. Alur transaksi pembelian dapat digambarkan sebagai berikut :

Transaksi pembelian bagi konsumen digunakan untuk konsumsi sendiri. Bagi pedagang barang atau jasa yang dibeli digunakan untuk dijual kembali dengan tujuan memperoleh keuntungan. Bagi produsen digunakan untuk memenuhi kebutuhan perusahaan sebagai bahan baku atau bahan pelengkap/pembantu yang digunakan untuk menunjang proses produksi. Alur transaksi pembelian dapat digambarkan sebagai berikut :

1. Proses

pembelian dimulai dari permintaan bagian penjualan atau produksi.

Barang yang akan dibeli dapat ditentukan dengan 3 cara yaitu :

Barang yang akan dibeli dapat ditentukan dengan 3 cara yaitu :

a. Intuitif

Cara ini dilakukan dengan memikirkan dan menerka-nerka barang atau jasa apa yang dibutuhkan oleh pelanggan berdasarkan pengalaman.

Cara ini dilakukan dengan memikirkan dan menerka-nerka barang atau jasa apa yang dibutuhkan oleh pelanggan berdasarkan pengalaman.

b. Penelitian

pasar

Kita dapat meneliti permintaan-permintaan konsumen yang paling banyak dengan cara meneliti langsung kepada masyarakat umum

Kita dapat meneliti permintaan-permintaan konsumen yang paling banyak dengan cara meneliti langsung kepada masyarakat umum

2. Melakukan

survei pasar

Kegiatan ini dapat dilakukan dengan cara mencari dari iklan penjualan barang atau jasa dari perusahaan lain, mendatangi pusat-pusat perbelanjaan, mendatangi Kantor Dinas Perdagangan dan Perindustrian.

3. Menerima penawaran dari berbagai perusahaan

4. Memutuskan supplier yang benar-benar memberikan keuntungan terbaik

5. Membuat daftar barang yang akan dibeli

6. Mengirimkan surat pesanan kepada perusahaan dengan penawaran terbaik

7. Membuat dan menandatangani surat perjanjian dengan supplier

8. Menerima barang

9. Memeriksa barang apakah sudah sesuai dengan pesanan atau tidak

10. Membayar jumlah transaksi

Kegiatan ini dapat dilakukan dengan cara mencari dari iklan penjualan barang atau jasa dari perusahaan lain, mendatangi pusat-pusat perbelanjaan, mendatangi Kantor Dinas Perdagangan dan Perindustrian.

3. Menerima penawaran dari berbagai perusahaan

4. Memutuskan supplier yang benar-benar memberikan keuntungan terbaik

5. Membuat daftar barang yang akan dibeli

6. Mengirimkan surat pesanan kepada perusahaan dengan penawaran terbaik

7. Membuat dan menandatangani surat perjanjian dengan supplier

8. Menerima barang

9. Memeriksa barang apakah sudah sesuai dengan pesanan atau tidak

10. Membayar jumlah transaksi

Seperti halnya dengan pembelian, penjualan juga dapat

dilakukan secara kredit maupun tunai. Berikut adalah alur penjualan tunai dan

alur penjualan kredit.

1. Melakukan

survei pasar

- proses penjualan dimulai dari permintaan pelanggan ( lisan atau tertulis )

- negosiasi

- membuat dan menandatangani surat perjanjian

- membuat faktur ( Invoice )

- memeriksa barang yang dijual

- menerima pembayaran

- membuat bukti transaksi

- mengirim barang yang dijual

2. Alur

penjualan kredit

- proses penjualan dimulai dari permintaan pembeli

- negosiasi

- menerima aplikasi kredit

- melakukan konfirmasi kepada calon pelanggan untuk mendapatkan kepastian bahwa calon pelanggan di masa mendatang dapat memenuhi kewajibannya

- mendapatkan persetujuan kredit dari kepala bagian kredit dengan melampirkan bukti hasil survei

- jika ya, maka dilakukan proses penjualan kredit jika tidak, dikembalikan kepada calon pelanggan

- membuat surat perjanjian penjualan kredit

- membuat bukti transaksi

- menyerahkan barang

infonnya sangat bermanfaat dan membantu sekali...

BalasHapushttp://goo.gl/TR1Ruu

INFO NYA OK, ORIGINAL (TIDAK COPY PASTE), TAMPIL BEDA , YG LEBIH PENTING MENAMBAH WAWASAN PEMBACA

BalasHapus